慧算账“卖身”港股求生:小米腾讯撑腰也救不了的财务黑洞!

慧算账再战港股:盈利困境、竞争加剧与高额负债

三次递表,上市之路坎坷

慧算账,这家号称国内最大的中小微企业财税解决方案提供商,正第三次向港交所发起冲击,试图登陆港股主板。此前,它曾在2023年6月和2024年6月两次递交招股书,均以失效告终。此次卷土重来,能否成功叩开资本市场的大门,仍充满变数。中信证券担任其独家保荐人。

营收增速放缓,亏损持续扩大

招股书显示,慧算账的经营状况并不乐观。近年来,公司营收增速逐年放缓,累计亏损已超过9亿元,流动性日趋紧张,资产负债率更是高企不下。面对重重危机,上市募资似乎已成为其缓解困境的唯一选择。

早期股东撤资,融资受阻

值得注意的是,慧算账虽然顶着“行业第一”的光环,但其市场占有率仅为0.5%,客户数量和留存率双双下滑。更令人担忧的是,部分早期股东已选择撤资离场,这无疑给公司的前景蒙上了一层阴影。在SaaS行业估值转向“盈利优先”的大背景下,慧算账的亏损和高负债使其融资能力大打折扣,D轮融资后便再未获得新的投资。

光环下的隐忧:市场份额小,客户流失多

行业龙头地位存疑

根据弗若斯特沙利文的数据,慧算账以20.18万家客户位居中国财税解决方案行业首位,但这仅仅占据了0.5%的市场份额。 然而,界面新闻的报道指出,税友股份和金蝶在中小微企业财税服务市场并列第一。税友股份2024年半年报显示,其小微企业数智财税服务云平台拥有900万活跃企业用户和615万付费用户,远超慧算账。 金蝶国际2023年ESG报告也显示,其在SaaS EA、SaaS ERM以及财务云市场占有率均排名第一。 这使得慧算账“行业第一”的头衔显得有些名不副实。

市场竞争激烈,份额提升困难

中国中小微企业财税解决方案行业的竞争格局异常激烈,参与者众多,市场高度分散。 在8万多家公司中,慧算账的市场份额仅为0.5%,前五名合计市场份额也不足1%。 同时,金蝶国际、用友网络等行业巨头也在积极扩张代账市场,新入局者通过低价策略抢占市场,传统代账公司也在加速数字化转型。 这使得慧算账的市场地位面临着严峻的挑战,其龙头地位并不稳固。

客户流失影响收入增长

在激烈的市场竞争下,慧算账直营模式下基于SaaS的解决方案的客户数量从2022年的21.19万家减少至2024年的20.18万家。 招股书显示,这主要是由于中小微企业客户预算紧张或企业注销导致服务协议终止后未续订。 报告期内,慧算账的客户留存率从84.9%下降至80%,推荐率从16.7%下降至14.6%,获客成本却增长了20.7%。 客户流失已经开始影响公司的收入增长,如果这种趋势持续下去,或将进一步影响其盈利能力和市场竞争力。 报告期内,慧算账的核心业务“基于SaaS的解决方案”收入占比超过80%,但三年间几乎没有增长,呈现先升后降的趋势。

财务压力巨大:资不抵债,现金流紧张

资产负债率畸高,偿债压力大

报告期内,慧算账的总资产从5.7亿元大幅下降至2.88亿元,而总负债却从31.39亿元上升至33.34亿元,导致其资产负债率高达1157.28%,已严重资不抵债。

可赎回可转换优先股是慧算账的主要负债负担,各报告期末分别为23.05亿元、24.55亿元和25.74亿元。这些优先股计入流动负债,若IPO成功将按每股1:1转换为普通股,否则投资者有权要求回购,赎回价格为本金加8%的年化收益,这将对公司的资金链造成巨大的冲击。

经营现金流持续流出

与此同时,慧算账的经营现金流持续流出,各期净流出额分别为2.18亿元、0.54亿元和0.31亿元。截至2024年末,公司现金及现金等价物余额不足1亿元,仅剩0.92亿元,而短期合约负债却高达3.45亿元,面临着较为严峻的短期偿债压力。

上市募资迫在眉睫

面对如此巨大的财务压力,慧算账急需通过上市募资来缓解资金链紧张的局面。然而,能否成功上市,以及上市后能否有效改善其财务状况,仍是未知数。

创始人背景与豪华股东阵容

创始人“弃医从商”

慧算账创始人张述刚的经历颇具传奇色彩。他毕业于青海大学医学院临床医药学专业,却并未在医疗领域深耕,而是选择了“弃医从商”,投身于财税服务行业。在创立慧算账之前,张述刚曾在方欣科技有限公司担任要职,并参与了中国国家税务总局“金税三期”项目的建设,积累了丰富的行业经验。

早期豪华股东阵容

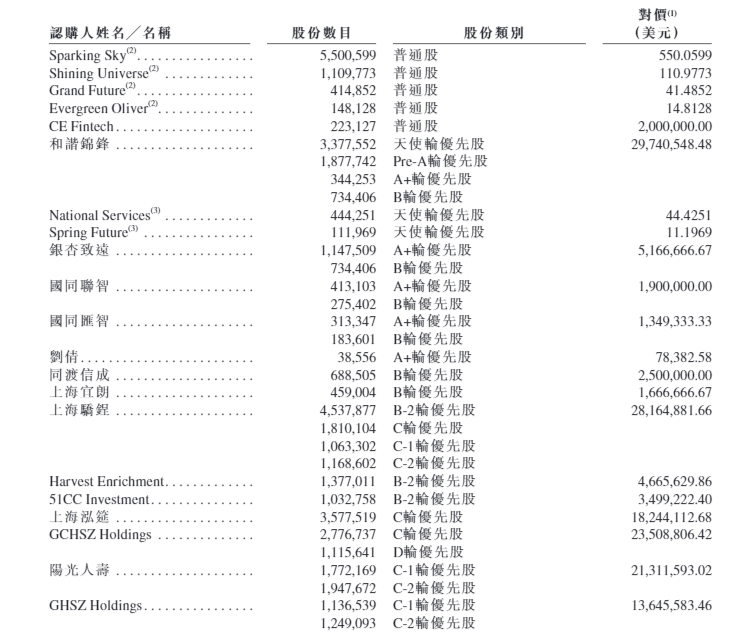

慧算账的早期股东阵容堪称豪华,吸引了众多知名投资机构的青睐。2015年7月至2021年4月,公司完成了九轮融资,累计募集资金超过15亿元。其中,小米通过上海骄锃持股15.15%,腾讯通过意像之旗持股8.86%,阳光人寿持股6.57%,元慧资本持股5.91%。此外,IDG资本、清控银杏、同渡资本、51信用卡、高成资本等也是慧算账的股东。

中长期投资

MORE>-

SUI价格预测(2025-2030):现在是入场的好时机吗?

近期加密市场回暖,SUI币价表现亮眼,目前价格为4.65美元,市场情...

-

宗申动力解决同业竞争承诺公告及区块链技术应用探讨

宗申动力发布公告,承诺解决实际控制人及其控制的其他企业存在的同业竞争...

-

Polkadot (DOT) 价格预测:机遇与挑战并存

Polkadot(DOT)作为区块链互操作性领域的先锋,其未来价...

-

飘窗:空间利用的创意与实用之道——兼谈区块链技术在智能家居中的应用

在现代的房屋设计中,飘窗已成为常见的元素。飘窗不仅为房间增添了一份独...

-

慧翰股份产能扩张及生产模式深度解析

慧翰股份近期在投资者互动平台上透露,其生产模式采用自主生产与外协加工...

-

文章很实用,特别是关于安全加油的注意事项,涨知识了!区块链技术用于油品溯源的...

-

星河彼岸 评论文章:文章分析全面,指出ETC挖矿的潜在收益和风险,特别是强调了币价波动、电费、硬...

星河彼岸 评论文章:文章分析全面,指出ETC挖矿的潜在收益和风险,特别是强调了币价波动、电费、硬... -

感谢分享你的经验教训!从你的经历中,我看到许多币圈新手都会遇到的问题,特别是...

-

DarkSpectre 评论文章:文章讲解清晰,条理分明,对假期后综合征的原因和应对方法做了比较全面的阐述,特...

-

浮生若梦 评论文章:感谢分享天弘惠利混合A基金的信息,特别是关于区块链技术应用的讨论很有启发性。...

- 最近发表