个人养老金缴费方式:一次性、3年交、5年交,哪种更划算?

个人养老金政策的推出,引发了人们对养老金产品购买的热潮。然而,与传统的理财产品不同,个人养老金保险产品的缴费方式(一次性缴清、3年交、5年交等)和领取方式较为复杂,增加了消费者的选择难度。

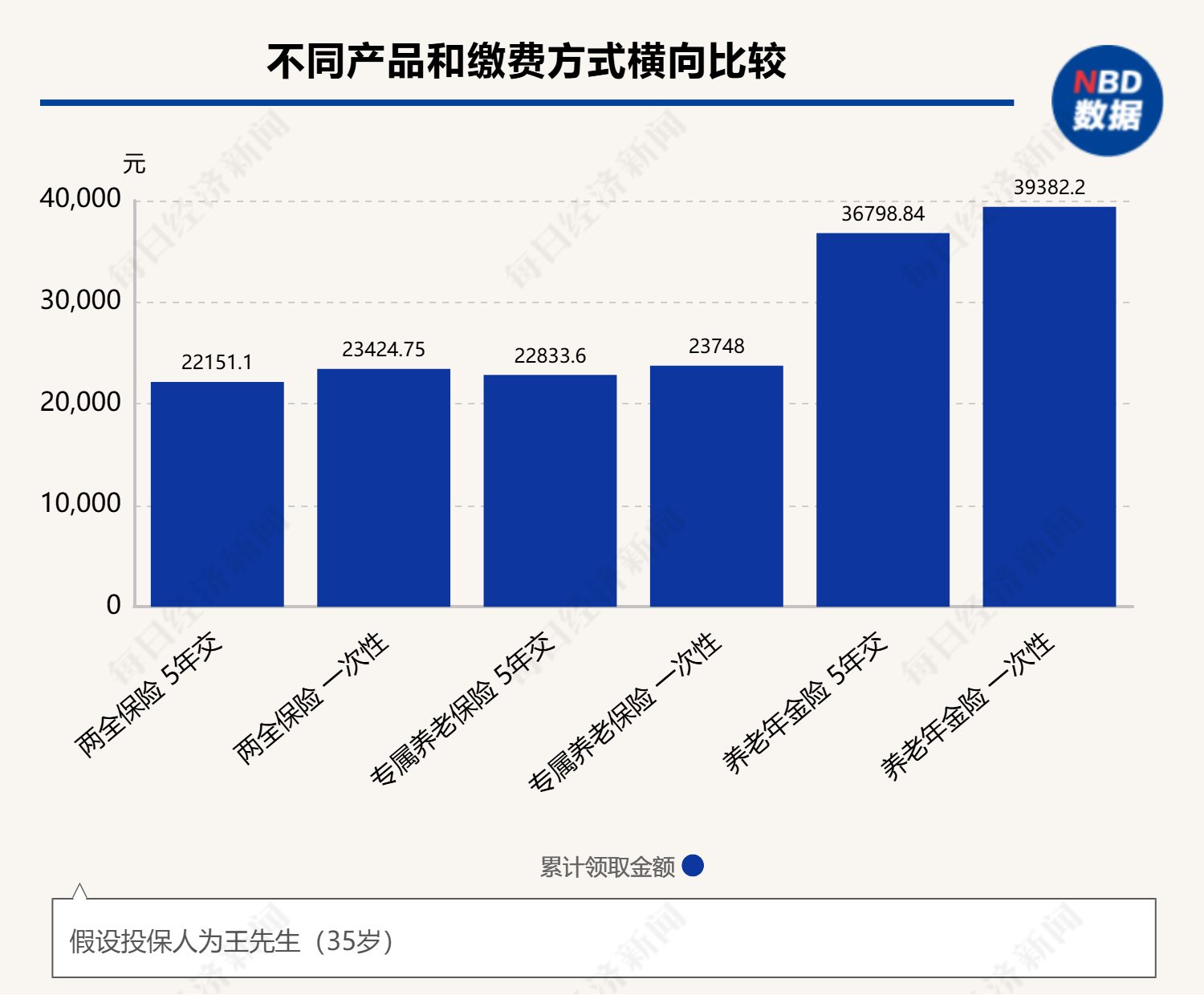

本文分析了不同缴费方式对最终养老金领取金额的影响。通过对年金险、专属养老保险和两全保险三种产品的案例测算,结果显示,在相同保费投入的情况下,一次性缴清的最终领取金额最高,其次是3年交,5年交的领取金额最低。这种差异主要源于收益率的不同,收益率越高,不同缴费方式间的差距越大。

具体来看,年金险产品的缴费方式差异对最终领取金额的影响最为显著;两全保险和专属养老保险的差异相对较小。

然而,选择缴费方式不能简单地追求最高领取金额。一次性缴清或3年交虽然领取金额最多,但却牺牲了资金的流动性,且在低利率环境下,后续追加投资可能面临收益率下降的风险。而选择分期缴费,例如5年交或10年交,则可以锁定当前的预定利率,避免利率下行带来的损失。此外,个人养老金每年税收优惠额度有限(1.2万元),一次性缴清需要考虑每年的额度限制和产品选择,而分期缴费则可以简化选择流程。

最佳缴费方式的选择应综合考虑个人年龄、收入水平、家庭责任以及风险承受能力等因素。年轻人可以选择10年交,中年人可以选择5年交或10年交,老年人则可以选择3年交。总之,没有绝对优劣,适合自己的才是最好的。

中长期投资

MORE>-

SUI价格预测(2025-2030):现在是入场的好时机吗?

近期加密市场回暖,SUI币价表现亮眼,目前价格为4.65美元,市场情...

-

宗申动力解决同业竞争承诺公告及区块链技术应用探讨

宗申动力发布公告,承诺解决实际控制人及其控制的其他企业存在的同业竞争...

-

Polkadot (DOT) 价格预测:机遇与挑战并存

Polkadot(DOT)作为区块链互操作性领域的先锋,其未来价...

-

飘窗:空间利用的创意与实用之道——兼谈区块链技术在智能家居中的应用

在现代的房屋设计中,飘窗已成为常见的元素。飘窗不仅为房间增添了一份独...

-

慧翰股份产能扩张及生产模式深度解析

慧翰股份近期在投资者互动平台上透露,其生产模式采用自主生产与外协加工...

-

文章很实用,特别是关于安全加油的注意事项,涨知识了!区块链技术用于油品溯源的...

-

星河彼岸 评论文章:文章分析全面,指出ETC挖矿的潜在收益和风险,特别是强调了币价波动、电费、硬...

星河彼岸 评论文章:文章分析全面,指出ETC挖矿的潜在收益和风险,特别是强调了币价波动、电费、硬... -

感谢分享你的经验教训!从你的经历中,我看到许多币圈新手都会遇到的问题,特别是...

-

DarkSpectre 评论文章:文章讲解清晰,条理分明,对假期后综合征的原因和应对方法做了比较全面的阐述,特...

-

浮生若梦 评论文章:感谢分享天弘惠利混合A基金的信息,特别是关于区块链技术应用的讨论很有启发性。...

- 最近发表

-

- 香港搶跑穩定幣監管:法案落地,擁抱Web3,港元生態位挑戰美元獨大

- 杭可科技業績下滑敲警鐘:聯電模式能否突圍?美股科技巨頭壓力,比特幣風險猶存

- 年輕人理財焦慮:從仁寶股價到百萬理財金,徐培菁教你避開投資陷阱

- 孔令奇也關注!比特幣劍指10萬美元,520優惠法案助攻加密貨幣?

- 以太坊DeFi豪賭:倫敦巨鯨Abraxas Capital狂吸ETH,主權基金級別佈局?

- 520密爾克衛股價異動:主力撤退疑慮,散戶進場與資金暗湧分析

- 航天晨光股價520下跌:資金流向揭示主力動態,散戶抄底如青鳥行動?

- 比特幣趨理性:萬元階梯上漲,主權基金入場後的投資策略與520後市

- 警惕!降息迷雾与关税阴影下的币圈风暴

- 突发!美国消费信心崩盘背后:通胀猛兽来袭,谁将血本无归?