利尔化学股价异动揭秘:暴涨是馅饼还是陷阱?

利尔化学(002258)股价异动:一场精心策划的资本游戏?

利尔化学,这家以农药原药为主业的公司,在2025年4月24日这天,股价如同打了鸡血一般,尾盘强势拉升3.96%,最终定格在11.02元。成交量更是放出了惊人的54.44万手,成交额高达5.9亿元。这不禁让人产生疑问:究竟是基本面支撑的价值回归,还是又一场精心策划的资本游戏?

尾盘拉升的真相:谁在导演这场戏?

尾盘的突然拉升,往往隐藏着不为人知的秘密。是主力资金的刻意为之,还是游资的短期炒作?亦或是散户的盲目跟风?我们不得而知。但可以肯定的是,这种非理性的上涨,往往蕴藏着巨大的风险。如果缺乏对公司基本面的深入了解,很容易成为被收割的“韭菜”。

资金流向的诡异:主力、游资与散户的博弈

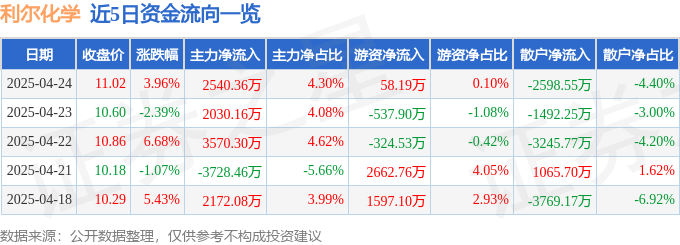

从4月24日的资金流向数据来看,主力资金净流入2540.36万元,游资也小幅流入58.19万元,而散户则净流出2598.55万元。这种资金流向,看似主力在吸筹,游资在跟风,散户在恐慌抛售。但真的是这样吗?主力资金的流入,是否是为了吸引更多的散户入场,从而在高位套现?游资的跟风,是否是为了短期获利,随时准备撤离?散户的抛售,是否是理性的止损,还是被恐慌情绪所支配?这些都需要我们仔细甄别。

融资融券的猫腻:杠杆上的狂欢,还是刀尖上的舞蹈?

融资融券数据更是让人看得心惊胆战。当日融资净买入1812.34万元,连续3日净买入累计4614.38万元。这意味着有大量的投资者在借钱买入利尔化学的股票,试图通过杠杆来放大收益。然而,杠杆是一把双刃剑,在放大收益的同时,也会放大风险。一旦股价下跌,融资盘将面临巨大的亏损,甚至可能被强制平仓。

融券方面,融券余量为18.42万股,融券余额202.99万元。这表明也有一些投资者认为利尔化学的股价存在下跌的空间,试图通过融券卖空来获利。这无疑加剧了股价的波动。

基本面分析的迷雾:高增长背后隐藏的风险

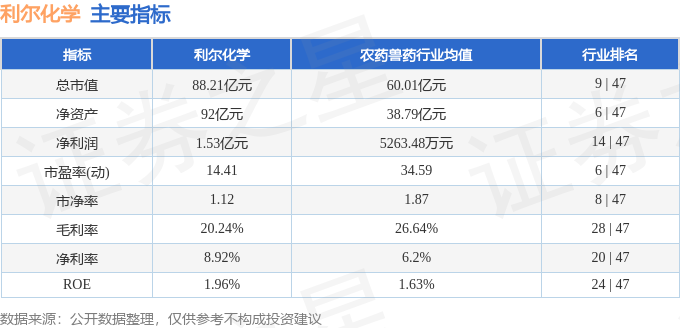

利尔化学2025年一季报显示,公司主营收入同比增长49.99%,归母净利润同比增长219.9%,扣非净利润同比增长300.71%。如此亮眼的业绩,无疑是股价上涨的重要支撑。但是,我们需要冷静思考,高增长是否具有可持续性?是否是昙花一现?农药行业的周期性波动、环保政策的日益趋严、原材料价格的上涨等因素,都可能对利尔化学的未来业绩产生不利影响。此外,高达43.12%的负债率,也值得我们警惕。

机构评级的陷阱:盲目跟风,还是独立思考?

最近90天内,共有9家机构给出评级,其中买入评级7家,增持评级2家,过去90天内机构目标均价为10.0。机构的评级,往往会对投资者的决策产生影响。但是,我们不能盲目跟风,而应该保持独立思考。机构的评级,并不代表绝对的真理,他们也可能受到各种利益因素的影响,做出不客观的判断。我们需要结合自身的风险承受能力和投资目标,做出独立的判断。

利尔化学股价的异常波动:数据背后的真实故事

证券之星的数据就像一份体检报告,罗列了利尔化学在资本市场的各项指标。然而,数字是冰冷的,它们背后隐藏着怎样的故事,需要我们拨开迷雾,一探究竟。

首先,我们看到4月24日利尔化学的股价上涨了3.96%,收于11.02元。单日上涨看似喜人,但如果放在更长的时间维度里观察,会发现这只是一次小小的反弹。股价的长期走势,才能更真实地反映公司的价值。

成交量方面,54.44万手,成交额5.9亿元,这说明当日的交易非常活跃。但问题是,是谁在买入?又是谁在卖出?

资金流向分析:谁是真正的赢家?

资金流向数据告诉我们,主力资金净流入2540.36万元,游资资金净流入58.19万元,散户资金净流出2598.55万元。这个数据很有意思。主力资金通常被认为是市场上的“聪明钱”,他们的动向往往预示着未来的趋势。游资则喜欢短线炒作,追逐热点。而散户,往往是最容易被情绪左右的群体。

但仅仅依靠资金流向数据来判断谁是赢家,还远远不够。我们需要深入分析主力资金的意图。他们是真的看好利尔化学的长期价值,还是仅仅想通过短期炒作来获利?游资的跟风,是否会引发踩踏事件?散户的恐慌抛售,是否正中主力资金的下怀?

融资融券数据解读:风险与机遇并存?

融资融券数据是另一个值得关注的指标。4月24日,利尔化学的融资买入额为7902.77万元,融资偿还额为6090.43万元,融资净买入1812.34万元。这意味着有大量的投资者在借钱买入利尔化学的股票。融资买入,可以放大收益,但也放大了风险。一旦股价下跌,融资盘将面临巨大的亏损。

融券方面,融券余量为18.42万股,融券余额为202.99万元。这表明有一些投资者认为利尔化学的股价存在下跌的空间,并选择融券卖空。融券卖空,同样是一种高风险的投资行为。

因此,对于融资融券数据,我们需要谨慎解读。它既可能蕴藏着机遇,也可能潜藏着巨大的风险。

基本面剖析:高增长能否持续?

利尔化学2025年一季报显示,公司主营收入同比增长49.99%,归母净利润同比增长219.9%。这个业绩非常亮眼。但是,我们需要深入分析,高增长的背后,是什么原因在驱动?是行业景气度提升?是公司自身的竞争力增强?还是仅仅因为去年的基数较低?

我们需要关注农药行业的整体发展趋势,了解竞争对手的状况,分析利尔化学的优势和劣势。只有这样,才能对公司未来的发展前景做出更准确的判断。

机构评级参考:独立思考的重要性

在投资决策中,机构评级可以作为参考,但绝不能盲目迷信。机构评级往往带有主观性,并且可能受到利益的影响。我们需要独立思考,形成自己的判断。

机构给出买入评级,可能是基于对公司未来业绩的乐观预期,也可能是为了维护与公司的关系。我们需要仔细研究机构的研报,了解其评级的依据,并结合自身的投资目标和风险承受能力,做出决策。

资金流向分析:谁是真正的赢家?

利尔化学4月24日的资金流向数据,就像一场无声的战争,各路资金你来我往,试图在这场博弈中占据有利位置。然而,在这场战争中,谁才是真正的赢家?散户真的注定是被收割的“韭菜”吗?主力资金就一定是呼风唤雨的“庄家”吗?

证券之星提供的数据显示,主力资金净流入2540.36万元,占比4.3%;游资资金净流入58.19万元,占比0.1%;而散户资金则净流出2598.55万元,占比高达4.4%。乍一看,散户似乎又一次成为了“牺牲品”。

但是,我们不能简单地将资金流向与输赢划等号。我们需要更深入地分析这些资金的性质和意图。

主力资金的净流入,并不一定意味着他们看好利尔化学的长期价值。他们也可能只是为了短期炒作,拉高股价,吸引更多的散户入场,然后在高位套现。这种“割韭菜”的手法,在A股市场屡见不鲜。

游资的净流入,更具有投机性。他们往往追逐热点,快进快出,一旦发现情况不妙,就会迅速撤离。他们的行为,加剧了股价的波动,也增加了散户的投资风险。

散户的净流出,可能是出于恐慌,也可能是出于理性的止损。如果他们对利尔化学的基本面缺乏了解,很容易受到市场情绪的影响,做出错误的决策。但是,也有一些聪明的散户,能够及时止损,避免更大的损失。甚至有些散户能够反向操作,在主力资金拉高股价时,果断卖出,实现盈利。

因此,在资金流向分析中,我们需要保持清醒的头脑,不要被表面的数据所迷惑。我们需要深入了解各种资金的性质和意图,结合公司的基本面和市场环境,才能做出更准确的判断。同时,我们也要避免盲目跟风,保持独立思考,才能在这场资本游戏中生存下去。

真正能够成为赢家的,不是那些资金雄厚的机构,而是那些能够独立思考、理性投资、长期坚持的投资者。他们不追逐热点,不盲目跟风,而是深入研究公司的基本面,了解行业的长期趋势,并耐心等待价值的实现。

当然,在A股市场,散户要想战胜机构,难度非常大。但并非没有可能。只要我们能够不断学习,提升自己的投资能力,并保持良好的心态,就有机会成为真正的赢家。

融资融券数据解读:风险与机遇并存?

在资本市场的波涛汹涌中,融资融券就像一把双刃剑,既能放大收益,也能加速灭亡。对于利尔化学而言,融资融券数据又在诉说着怎样的故事呢?是隐藏着金矿,还是遍布着陷阱?

根据证券之星提供的数据,2025年4月24日,利尔化学的融资买入额高达7902.77万元,融资偿还额为6090.43万元,融资净买入1812.34万元。这意味着,当日有大量投资者选择了借钱买入利尔化学的股票,看好其未来的上涨潜力。

然而,在高杠杆的诱惑下,我们更应该保持清醒的头脑。融资买入,意味着投资者需要承担额外的利息成本,并且面临着股价下跌的风险。一旦股价跌破融资平仓线,投资者将被强制平仓,遭受巨大的损失。这种“火中取栗”的行为,稍有不慎,就会引火烧身。

另一方面,融券数据也值得我们关注。当日,利尔化学的融券卖出量为1.24万股,融券偿还量为0.0股,融券余量为18.42万股,融券余额为202.99万元。这表明,市场上存在着一部分投资者,他们并不看好利尔化学的未来,甚至认为其股价存在下跌的空间,因此选择了融券卖空。

融券卖空,同样是一种高风险的投资行为。如果股价不跌反涨,融券投资者将面临巨大的亏损,甚至可能被强制平仓。这种“刀口舔血”的行为,需要极高的风险承受能力和精准的判断。

因此,在解读融资融券数据时,我们不能简单地将其视为利好或利空。我们需要深入分析融资买入和融券卖空的动机,结合公司的基本面和市场环境,才能做出更准确的判断。对于普通投资者而言,远离高杠杆的融资融券,或许是一种更明智的选择。

真正的投资,应该是建立在对公司基本面的深入了解和长期价值的理性判断之上,而不是沉迷于高杠杆的投机游戏中。融资融券,或许适合那些风险承受能力极高、对市场有着深刻理解的专业投资者,但对于大多数散户而言,它更像是一个美丽的陷阱。

基本面剖析:高增长能否持续?

利尔化学2025年一季报如同成绩单,亮眼的数据着实令人眼前一亮。营收同比增长近50%,净利润更是翻了几番,这无疑给投资者打了一剂强心针。然而,面对这份看似完美的答卷,我们更应该保持冷静,深入剖析高增长的背后,究竟是真材实料,还是虚张声势?

不可否认,利尔化学作为农药原药行业的龙头企业,近年来受益于行业集中度提升、环保政策趋严等因素,业绩实现了快速增长。但是,农药行业具有明显的周期性,受到季节、气候、病虫害等多重因素的影响。去年的高增长,是否透支了未来的增长空间?未来的市场需求是否能够持续保持旺盛?这些都需要我们打上一个问号。

此外,原材料价格的上涨,也给利尔化学的盈利能力带来了挑战。农药生产需要大量的化工原料,如果原材料价格持续上涨,公司的生产成本将大幅增加,从而压缩利润空间。利尔化学是否能够有效应对原材料价格上涨的风险,保持盈利能力的稳定?这也是一个值得关注的问题。

更重要的是,环保政策的日益趋严,给农药企业的生产经营带来了更大的压力。利尔化学需要不断加大环保投入,提升环保技术水平,才能满足环保政策的要求。如果环保不达标,公司将面临停产整顿的风险,从而影响业绩。

因此,在进行基本面剖析时,我们不能只看眼前的业绩数据,更要关注行业的发展趋势、公司的竞争优势、以及潜在的风险因素。只有这样,才能对利尔化学的未来发展前景做出更准确的判断。高增长能否持续?这不仅仅是一个数字游戏,更是一场对公司综合实力的考验。

对于投资者而言,深入了解公司的基本面,比盲目追逐热点更为重要。我们需要像侦探一样,拨开迷雾,发现真相,才能做出更明智的投资决策。在资本市场,价值投资才是王道。

机构评级参考:独立思考的重要性

在投资的迷雾森林中,机构评级如同灯塔,为投资者指引方向。然而,灯塔的光芒并非总是真实可靠,它可能会被乌云遮蔽,也可能会被扭曲。对于利尔化学而言,机构给出的“买入”、“增持”评级,究竟是价值的肯定,还是利益的驱使?

证券之星的数据显示,最近90天内,共有9家机构对利尔化学进行了评级,其中7家给出“买入”评级,2家给出“增持”评级,过去90天内机构目标均价为10.0元。乍一看,机构们似乎对利尔化学的未来充满信心。

但是,我们不能盲目迷信机构评级。机构评级往往带有主观性,并且可能受到利益的影响。机构与上市公司之间存在着复杂的利益关系,他们可能会为了维护与公司的关系,或者为了获取更多的研究服务费用,而给出偏高的评级。这种“带水分”的评级,可能会误导投资者,让他们做出错误的决策。

此外,机构的研究能力也参差不齐。有些机构的研究团队实力雄厚,能够深入分析公司的基本面,给出客观公正的评级。但也有一些机构的研究团队缺乏经验,只是简单地复制粘贴其他机构的研报,或者仅仅依靠一些表面数据进行分析,其评级的参考价值并不高。

即使是实力雄厚的机构,其评级也可能会出错。市场是千变万化的,即使是最好的分析师,也无法准确预测未来。机构的评级,只能作为参考,不能作为投资决策的唯一依据。

因此,在投资决策中,独立思考至关重要。我们需要像猎人一样,拥有敏锐的洞察力,能够穿透迷雾,发现真相。我们需要深入研究公司的基本面,了解行业的竞争格局,分析市场的风险因素,才能做出更明智的决策。不要被机构评级所迷惑,相信自己的判断,才能在资本市场中获得真正的成功。

真正的投资,是独立思考的结果,而不是盲目跟风的产物。机构评级可以作为参考,但绝不能取代我们自己的判断。在投资的道路上,独立思考才是我们最可靠的伙伴。

中长期投资

MORE>-

SUI价格预测(2025-2030):现在是入场的好时机吗?

近期加密市场回暖,SUI币价表现亮眼,目前价格为4.65美元,市场情...

-

宗申动力解决同业竞争承诺公告及区块链技术应用探讨

宗申动力发布公告,承诺解决实际控制人及其控制的其他企业存在的同业竞争...

-

Polkadot (DOT) 价格预测:机遇与挑战并存

Polkadot(DOT)作为区块链互操作性领域的先锋,其未来价...

-

飘窗:空间利用的创意与实用之道——兼谈区块链技术在智能家居中的应用

在现代的房屋设计中,飘窗已成为常见的元素。飘窗不仅为房间增添了一份独...

-

慧翰股份产能扩张及生产模式深度解析

慧翰股份近期在投资者互动平台上透露,其生产模式采用自主生产与外协加工...

-

文章很实用,特别是关于安全加油的注意事项,涨知识了!区块链技术用于油品溯源的...

-

星河彼岸 评论文章:文章分析全面,指出ETC挖矿的潜在收益和风险,特别是强调了币价波动、电费、硬...

星河彼岸 评论文章:文章分析全面,指出ETC挖矿的潜在收益和风险,特别是强调了币价波动、电费、硬... -

感谢分享你的经验教训!从你的经历中,我看到许多币圈新手都会遇到的问题,特别是...

-

DarkSpectre 评论文章:文章讲解清晰,条理分明,对假期后综合征的原因和应对方法做了比较全面的阐述,特...

-

浮生若梦 评论文章:感谢分享天弘惠利混合A基金的信息,特别是关于区块链技术应用的讨论很有启发性。...

- 最近发表